Te acompañamos durante todo el camino.

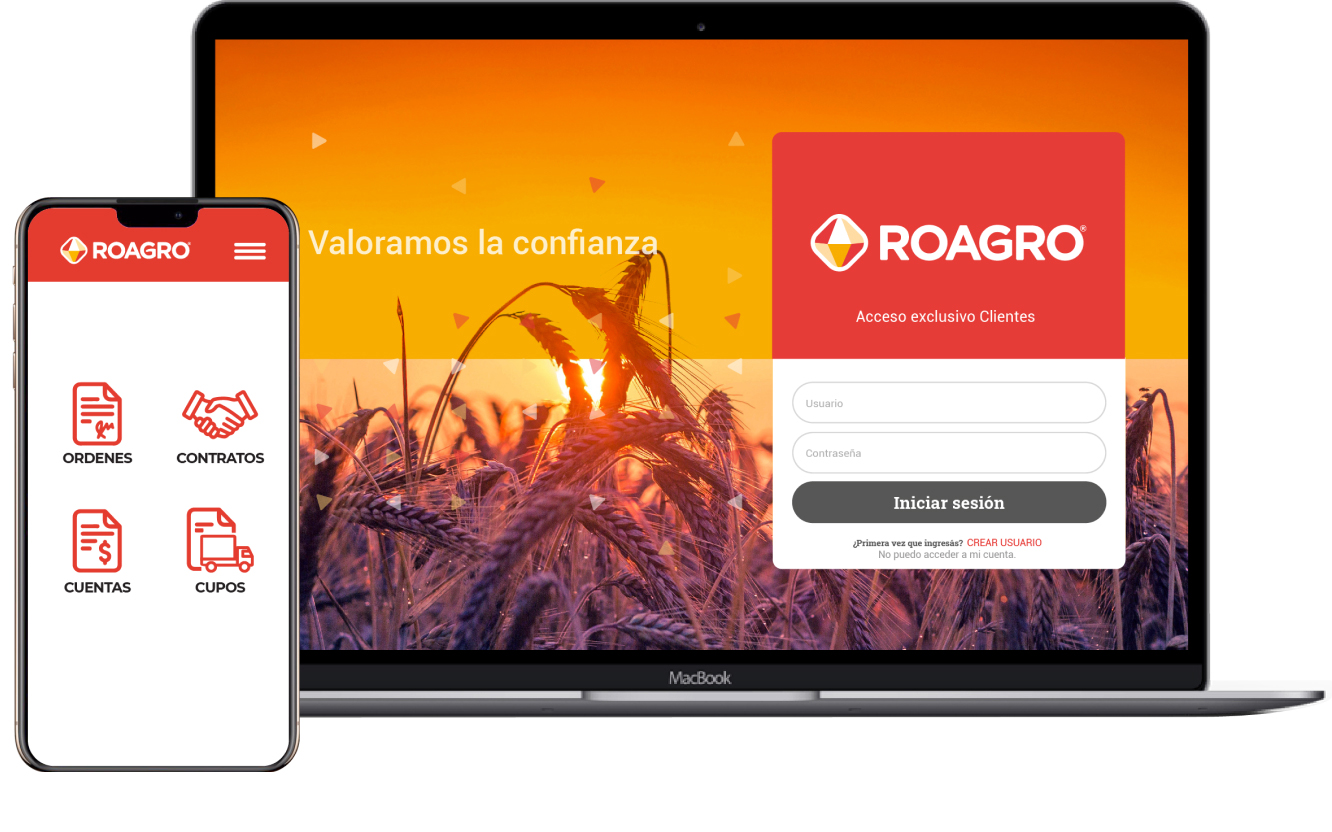

Combinamos tecnología, servicios y atención personalizada, buscando siempre la mejor experiencia para nuestros clientes. Ofrecemos soluciones innovadoras para acompañarlo en todo momento.

Combinamos tecnología, servicios y atención personalizada, buscando siempre la mejor experiencia para nuestros clientes. Ofrecemos soluciones innovadoras para acompañarlo en todo momento.